library(RJDemetra)

dir <- tempdir()

download.file("https://aqlt.github.io/formation.2021.rte.cvs/data/Etude_de_cas.zip",

file.path(dir, "Etude_de_cas.zip"))

unzip(file.path(dir, "Etude_de_cas.zip"),

exdir = dir)

u_def_var <- c("diagnostics.td-sa-last", "diagnostics.td-i-last",

"diagnostics.fcast-insample-mean", "diagnostics.fcast-outsample-mean",

"diagnostics.fcast-outsample-variance")

wk <- load_workspace(file.path(dir, "Etude_de_cas.xml"))

compute(wk)

all_models <- get_model(wk,

userdefined = u_def_var)[[1]]

all_models$RF29327 - Étude de cas

Formation - Désaisonnalisation avec JDemetra+ et RJDemetra ![]()

L’objectif de ce TP est de faire une étude de cas spécifique pour voir des problèmes possibles et une proposition de solution

Disclaimer : il peut exister plusieurs solutions, celles données dans ce TP ne sont que des propositions qui peuvent être discuté.

Pour télécharger le workspace, cliquer ici et dézipper le fichier. Pour importer les séries depuis R, vous pouvez par exemple utiliser le code suivant :

Pré-ajustement

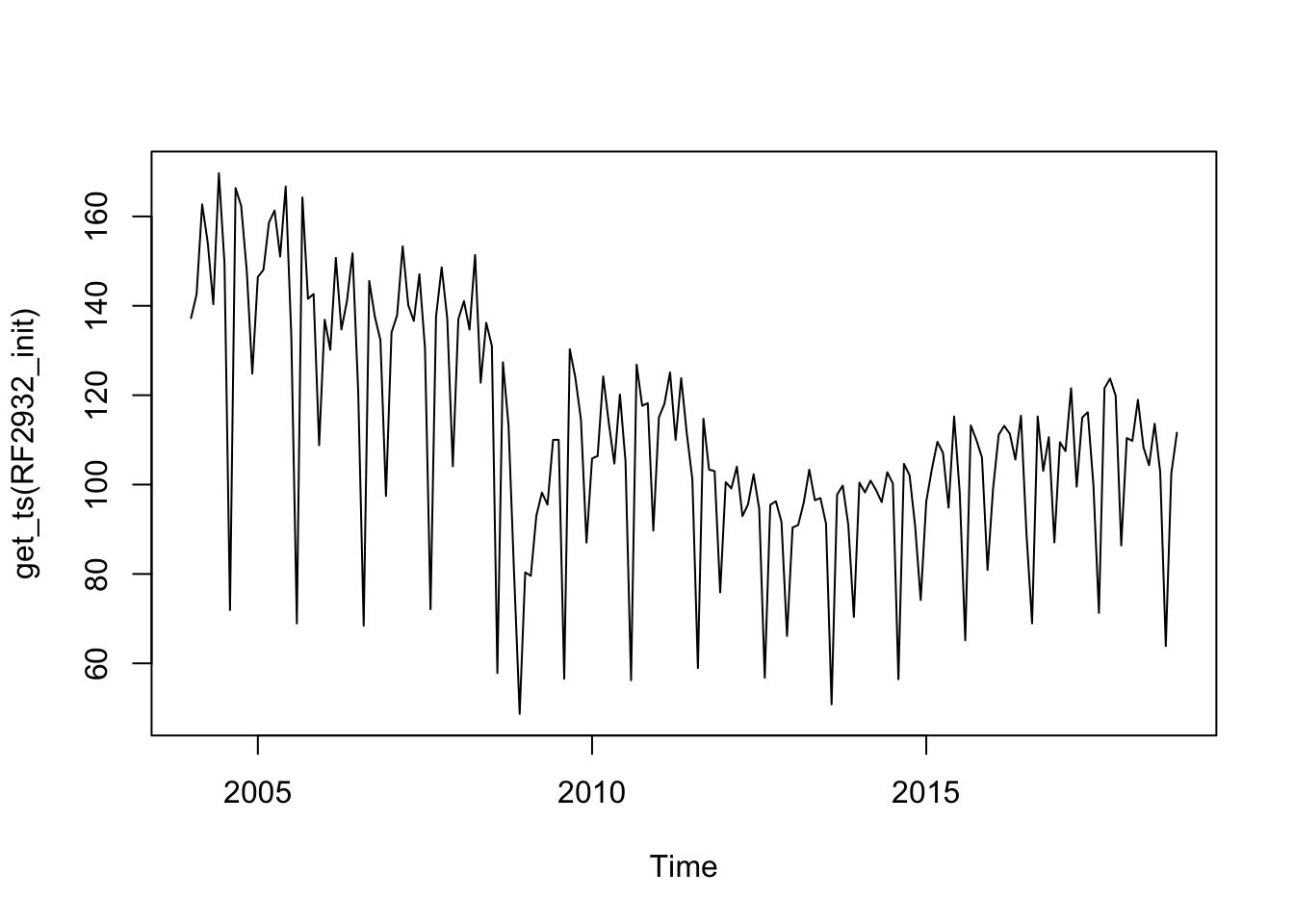

Série RF2932

Il y a un problème d’hétéroscédasticité (au seuil de 1 %) et un léger problème de non-normalité (au seuil de 1 %).

Indice

Que pensez-vous du schéma de décomposition ?

Solution

Décision : forcer le schéma en multiplicatif.

Solution sous R :

Solution

RF2932_init <- x13(get_ts(all_models$RF2932),

x13_spec(all_models$RF2932),

userdefined = c("diagnostics.levelstat",

"diagnostics.logstat"))

# avec modèle airline, le modèle additif est meilleur en terme d'aicc

c(RF2932_init$user_defined) $diagnostics.levelstat

[1] 1107.123

$diagnostics.logstat

[1] 1118.317RF2932_init$regarima$residuals.stat$st.error

[1] 6.357559

$tests

[1mNormality[22m

Statistic P.value

mean -0.3191819 0.7500 ***

skewness 0.0654232 0.7315 ***

kurtosis 3.8008702 0.0357

Signif. codes: H0 (normality of residuals) is not rejected at

significance levels: 0.1 ***0.05 **

[1mIndependence[22m

Statistic P.value

ljung box 27.5414156 0.1914 ***

ljung box (residuals at seasonal lags) 0.0000204 1.0000 ***

Signif. codes: H0 (independence of residuals) is not rejected at

significance levels: 0.1 ***0.05 **

[1mLinearity[22m

Statistic P.value

ljung box (squared residuals) 42.8148107 0.0050

Signif. codes: H0 (no conditional heteroscedasticity of residuals) is not rejected at

significance levels: 0.1 ***0.05 **summary(RF2932_init$regarima)y = regression model + arima (1, 1, 0, 0, 1, 1)

Model: RegARIMA - X13

Estimation span: from 1-2004 to 10-2018

Log-transformation: no

Regression model: no mean, trading days effect(1), no leap year effect, no Easter effect, outliers(1)

Coefficients:

ARIMA:

Estimate Std. Error T-stat Pr(>|t|)

Phi(1) 0.32715 0.07446 4.394 1.99e-05 ***

BTheta(1) -0.42117 0.06825 -6.171 5.07e-09 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Regression model:

Estimate Std. Error T-stat Pr(>|t|)

Semaine 2.5398 0.2233 11.374 < 2e-16 ***

LS (11-2008) -23.0820 5.1897 -4.448 1.59e-05 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 6.358 on 160 degrees of freedom

Log likelihood = -540.5, aic = 1091, aicc = 1091, bic(corrected for length) = 3.823plot(get_ts(RF2932_init)) # schéma parait plutôt multiplicatif

RF2932 <- x13(get_ts(RF2932_init),

x13_spec(RF2932_init,

transform.function = "Log"))

# critères d'information plus petits avec le modèle ARIMA final

summary(RF2932$regarima) y = regression model + arima (1, 1, 0, 0, 1, 1)

Model: RegARIMA - X13

Estimation span: from 1-2004 to 10-2018

Log-transformation: yes

Regression model: no mean, trading days effect(1), no leap year effect, no Easter effect, outliers(2)

Coefficients:

ARIMA:

Estimate Std. Error T-stat Pr(>|t|)

Phi(1) 0.28605 0.07630 3.749 0.000245 ***

BTheta(1) -0.50935 0.06852 -7.434 5.44e-12 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Regression model:

Estimate Std. Error T-stat Pr(>|t|)

Semaine 0.024030 0.001803 13.328 < 2e-16 ***

AO (12-2008) -0.281493 0.036673 -7.676 1.37e-12 ***

LS (11-2008) -0.236169 0.044617 -5.293 3.78e-07 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.05084 on 159 degrees of freedom

Log likelihood = 255.6, aic = 1037, aicc = 1038, bic(corrected for length) = -5.804RF2932$regarima$residuals.stat$st.error

[1] 0.05083682

$tests

[1mNormality[22m

Statistic P.value

mean -0.261613 0.7939 ***

skewness 0.255684 0.1800 ***

kurtosis 2.963556 0.9239 ***

Signif. codes: H0 (normality of residuals) is not rejected at

significance levels: 0.1 ***0.05 **

[1mIndependence[22m

Statistic P.value

ljung box 27.498876 0.1929 ***

ljung box (residuals at seasonal lags) 0.001761 0.9991 ***

Signif. codes: H0 (independence of residuals) is not rejected at

significance levels: 0.1 ***0.05 **

[1mLinearity[22m

Statistic P.value

ljung box (squared residuals) 25.323509 0.2819 ***

Signif. codes: H0 (no conditional heteroscedasticity of residuals) is not rejected at

significance levels: 0.1 ***0.05 **Série RF2813

L’analyse de cette série nécessite d’avoir vu les statistiques M qui jugent la qualité de la décomposition.

Il y a un problème d’autocorrélation des résidus (au seuil de 1 %) et une mauvaise décomposition (Q-M2).

Indice

Que pensez-vous des outliers détectés ?

Solution

Le problème d’autocorrélation peut être atténué en forçant le schéma additif (p-valeur du test est alors égale à 0,04).

La mauvaise décomposition vient du fait que la tendance est plate et donc que la composante irrégulière est plus variable que la composante tendance-cycle.

Décision : forcer le schéma en additif.

Série RF2223

Il y a un effet JO résiduel (au seuil de 5 % mais pas 1 %) et un problème d’hétéroscédasticité (au seuil de 5 % mais pas 1 %).

Indice

Réduire le seuil de détection des outliers pour voir ce qu’il se passe.

Solution

Décision : Ajouter deux AO en 8-2007 et 7-2009.

Il est préférable de rajouter les outliers à la main plutôt que de modifier de manière permanente le seuil de détection des outliers : cela évitera, pour les futures révisions du modèle,de détecter trop d’outliers.

Solution sous R :

Solution

RF2223_init <- all_models$RF2223

RF2223_init$regarima$residuals.stat$st.error

[1] 4.832668

$tests

[1mNormality[22m

Statistic P.value

mean 0.05142 0.9591 ***

skewness 0.12583 0.5093 ***

kurtosis 3.32112 0.3998 ***

Signif. codes: H0 (normality of residuals) is not rejected at

significance levels: 0.1 ***0.05 **

[1mIndependence[22m

Statistic P.value

ljung box 21.21835 0.5073 ***

ljung box (residuals at seasonal lags) 2.79637 0.2470 ***

Signif. codes: H0 (independence of residuals) is not rejected at

significance levels: 0.1 ***0.05 **

[1mLinearity[22m

Statistic P.value

ljung box (squared residuals) 34.60244 0.0426

Signif. codes: H0 (no conditional heteroscedasticity of residuals) is not rejected at

significance levels: 0.1 ***0.05 **summary(RF2223_init$regarima)y = regression model + arima (0, 1, 1, 0, 1, 1)

Model: RegARIMA - X13

Estimation span: from 1-2004 to 10-2018

Log-transformation: no

Regression model: no mean, trading days effect(1), no leap year effect, no Easter effect, no outliers

Coefficients:

ARIMA:

Estimate Std. Error T-stat Pr(>|t|)

Theta(1) -0.55547 0.06552 -8.478 1.24e-14 ***

BTheta(1) -0.60519 0.06176 -9.799 < 2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Regression model:

Estimate Std. Error T-stat Pr(>|t|)

Semaine 2.9836 0.2012 14.83 <2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 4.833 on 161 degrees of freedom

Log likelihood = -497, aic = 1002, aicc = 1002, bic(corrected for length) = 3.244# Pas d'effet JO résiduel sur l'ensemble de la série

RF2223_init$diagnostics[1mRelative contribution of the components to the stationary

portion of the variance in the original series,

after the removal of the long term trend[22m

Trend computed by Hodrick-Prescott filter (cycle length = 8.0 years)

Component

Cycle 4.360

Seasonal 93.060

Irregular 1.509

TD & Hol. 3.167

Others 0.000

Total 102.096

[1mCombined test in the entire series[22m

Non parametric tests for stable seasonality

P.value

Kruskall-Wallis test 0.000

Test for the presence of seasonality assuming stability 0.000

Evolutive seasonality test 0.863

Identifiable seasonality present

[1mResidual seasonality tests[22m

P.value

qs test on sa 1.000

qs test on i 1.000

f-test on sa (seasonal dummies) 0.998

f-test on i (seasonal dummies) 0.974

Residual seasonality (entire series) 0.997

Residual seasonality (last 3 years) 0.951

f-test on sa (td) 0.393

f-test on i (td) 0.228# Mais effet JO résiduel si test sur 8 dernières années

c(RF2223_init$user_defined)$`diagnostics.td-sa-last`

[1] 2.27703311 0.04330548

attr(,"description")

[1] "F with 6 degrees of freedom in the nominator and 88 degrees of freedom in the denominator"

$`diagnostics.td-i-last`

[1] 1.7146908 0.1268881

attr(,"description")

[1] "F with 6 degrees of freedom in the nominator and 88 degrees of freedom in the denominator"

$`diagnostics.fcast-insample-mean`

[1] 0.07557263 0.93986257

attr(,"description")

[1] "T with 146 degrees of freedom"

$`diagnostics.fcast-outsample-mean`

[1] -0.05393521 0.95706052

attr(,"description")

[1] "T with 146 degrees of freedom"

$`diagnostics.fcast-outsample-variance`

[1] 0.3837777 0.9891418

attr(,"description")

[1] "F with 18 degrees of freedom in the nominator and 147 degrees of freedom in the denominator"RF2223 <- x13(get_ts(RF2223_init),

x13_spec(RF2223_init,

outlier.usedefcv = FALSE,

outlier.cv = 2.8),

userdefined = u_def_var)

summary(RF2223$regarima)y = regression model + arima (0, 1, 1, 0, 1, 1)

Model: RegARIMA - X13

Estimation span: from 1-2004 to 10-2018

Log-transformation: no

Regression model: no mean, trading days effect(1), no leap year effect, no Easter effect, outliers(2)

Coefficients:

ARIMA:

Estimate Std. Error T-stat Pr(>|t|)

Theta(1) -0.53904 0.06677 -8.074 1.35e-13 ***

BTheta(1) -0.58038 0.06321 -9.181 2.22e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Regression model:

Estimate Std. Error T-stat Pr(>|t|)

Semaine 2.9411 0.1915 15.354 < 2e-16 ***

AO (7-2009) -12.8787 3.6192 -3.558 0.000487 ***

AO (4-2008) 10.6107 3.6656 2.895 0.004309 **

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 4.554 on 159 degrees of freedom

Log likelihood = -486.9, aic = 985.8, aicc = 986.3, bic(corrected for length) = 3.187# Plus d'effet résiduel

c(RF2223$user_defined)$`diagnostics.td-sa-last`

[1] 2.10576592 0.06043949

attr(,"description")

[1] "F with 6 degrees of freedom in the nominator and 88 degrees of freedom in the denominator"

$`diagnostics.td-i-last`

[1] 1.6042176 0.1554087

attr(,"description")

[1] "F with 6 degrees of freedom in the nominator and 88 degrees of freedom in the denominator"

$`diagnostics.fcast-insample-mean`

[1] 0.1021795 0.9187544

attr(,"description")

[1] "T with 146 degrees of freedom"

$`diagnostics.fcast-outsample-mean`

[1] -0.1043920 0.9170015

attr(,"description")

[1] "T with 146 degrees of freedom"

$`diagnostics.fcast-outsample-variance`

[1] 0.4375446 0.9773708

attr(,"description")

[1] "F with 18 degrees of freedom in the nominator and 147 degrees of freedom in the denominator"# Pour rajouter les outliers à la main

RF2223 <- x13(get_ts(RF2223_init),

x13_spec(RF2223_init,

usrdef.outliersEnabled = TRUE,

usrdef.outliersType = c("AO", "AO"),

usrdef.outliersDate = c("2008-04-01", "2009-07-01")),

userdefined = u_def_var)

summary(RF2223$regarima)y = regression model + arima (0, 1, 1, 0, 1, 1)

Model: RegARIMA - X13

Estimation span: from 1-2004 to 10-2018

Log-transformation: no

Regression model: no mean, trading days effect(1), no leap year effect, no Easter effect, outliers(2)

Coefficients:

ARIMA:

Estimate Std. Error T-stat Pr(>|t|)

Theta(1) -0.53904 0.06677 -8.074 1.35e-13 ***

BTheta(1) -0.58038 0.06321 -9.181 2.22e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Regression model:

Estimate Std. Error T-stat Pr(>|t|)

Semaine 2.9411 0.1915 15.354 < 2e-16 ***

AO (4-2008) 10.6107 3.6656 2.895 0.004309 **

AO (7-2009) -12.8787 3.6192 -3.558 0.000487 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 4.554 on 159 degrees of freedom

Log likelihood = -486.9, aic = 985.8, aicc = 986.3, bic(corrected for length) = 3.187Série RF2453 : TC or not TC

Il y a un effet JO résiduel (au seuil de 1 %).

Indice

Que pensez-vous des outliers détectés ?

Solution

Supprimer la détection des TC permet de corriger le problème sur l’irrégulier mais pas sur la série désaisonnalisée.

Décision : désactiver la détection automatique de TC.

Solution sous R :

Solution

RF2453_init <- all_models$RF2453

RF2453_init$regarima$residuals.stat$st.error

[1] 6.241587

$tests

[1mNormality[22m

Statistic P.value

mean -0.1815 0.8562 ***

skewness 0.1955 0.3054 ***

kurtosis 3.4186 0.2724 ***

Signif. codes: H0 (normality of residuals) is not rejected at

significance levels: 0.1 ***0.05 **

[1mIndependence[22m

Statistic P.value

ljung box 21.7413 0.4754 ***

ljung box (residuals at seasonal lags) 0.2928 0.8638 ***

Signif. codes: H0 (independence of residuals) is not rejected at

significance levels: 0.1 ***0.05 **

[1mLinearity[22m

Statistic P.value

ljung box (squared residuals) 27.3760 0.1973 ***

Signif. codes: H0 (no conditional heteroscedasticity of residuals) is not rejected at

significance levels: 0.1 ***0.05 **# Pas d'effet JO résiduel sur l'ensemble de la série

RF2453_init$diagnostics[1mRelative contribution of the components to the stationary

portion of the variance in the original series,

after the removal of the long term trend[22m

Trend computed by Hodrick-Prescott filter (cycle length = 8.0 years)

Component

Cycle 4.723

Seasonal 67.834

Irregular 1.409

TD & Hol. 2.177

Others 26.445

Total 102.587

[1mCombined test in the entire series[22m

Non parametric tests for stable seasonality

P.value

Kruskall-Wallis test 0.000

Test for the presence of seasonality assuming stability 0.000

Evolutive seasonality test 0.023

Identifiable seasonality present

[1mResidual seasonality tests[22m

P.value

qs test on sa 1.000

qs test on i 1.000

f-test on sa (seasonal dummies) 0.950

f-test on i (seasonal dummies) 0.766

Residual seasonality (entire series) 0.873

Residual seasonality (last 3 years) 0.865

f-test on sa (td) 0.111

f-test on i (td) 0.126# Mais effet JO résiduel si test sur 8 dernières années

c(RF2453_init$user_defined)$`diagnostics.td-sa-last`

[1] 4.08882336 0.00115262

attr(,"description")

[1] "F with 6 degrees of freedom in the nominator and 88 degrees of freedom in the denominator"

$`diagnostics.td-i-last`

[1] 2.30323517 0.04113822

attr(,"description")

[1] "F with 6 degrees of freedom in the nominator and 88 degrees of freedom in the denominator"

$`diagnostics.fcast-insample-mean`

[1] -0.1593649 0.8736017

attr(,"description")

[1] "T with 146 degrees of freedom"

$`diagnostics.fcast-outsample-mean`

[1] -0.06024667 0.95204157

attr(,"description")

[1] "T with 146 degrees of freedom"

$`diagnostics.fcast-outsample-variance`

[1] 0.8067789 0.6900112

attr(,"description")

[1] "F with 18 degrees of freedom in the nominator and 147 degrees of freedom in the denominator"# Beaucoup de TC qui se suivent

summary(RF2453_init$regarima)y = regression model + arima (0, 1, 1, 0, 1, 1)

Model: RegARIMA - X13

Estimation span: from 1-2004 to 10-2018

Log-transformation: no

Regression model: no mean, trading days effect(5), no leap year effect, no Easter effect, outliers(4)

Coefficients:

ARIMA:

Estimate Std. Error T-stat Pr(>|t|)

Theta(1) -0.47971 0.07151 -6.708 3.00e-10 ***

BTheta(1) -0.47189 0.07333 -6.435 1.29e-09 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Regression model:

Estimate Std. Error T-stat Pr(>|t|)

Lundi 1.3390 0.6446 2.077 0.0393 *

Mardi 3.8152 0.6722 5.676 6.08e-08 ***

Mercredi 2.8567 0.7156 3.992 9.85e-05 ***

Jeudi 3.5577 0.6930 5.134 7.91e-07 ***

Vendredi 1.4752 0.6674 2.210 0.0285 *

LS (10-2008) -26.6687 5.0893 -5.240 4.85e-07 ***

TC (12-2008) -25.6542 5.3565 -4.789 3.70e-06 ***

TC (2-2009) -23.6203 5.1172 -4.616 7.83e-06 ***

TC (8-2009) 20.5306 5.0996 4.026 8.63e-05 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 6.242 on 153 degrees of freedom

Log likelihood = -537.9, aic = 1100, aicc = 1102, bic(corrected for length) = 4.003# Pour rajouter les outliers à la main

RF2453 <- x13(get_ts(RF2453_init),

x13_spec(RF2453_init,

outlier.tc = FALSE),

userdefined = u_def_var)

summary(RF2453$regarima)y = regression model + arima (0, 1, 1, 0, 1, 1)

Model: RegARIMA - X13

Estimation span: from 1-2004 to 10-2018

Log-transformation: no

Regression model: no mean, trading days effect(5), no leap year effect, no Easter effect, outliers(3)

Coefficients:

ARIMA:

Estimate Std. Error T-stat Pr(>|t|)

Theta(1) -0.46988 0.07192 -6.534 7.63e-10 ***

BTheta(1) -0.52141 0.07201 -7.241 1.61e-11 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Regression model:

Estimate Std. Error T-stat Pr(>|t|)

Lundi 1.3860 0.6935 1.999 0.047291 *

Mardi 3.4958 0.7243 4.826 3.15e-06 ***

Mercredi 3.0510 0.7672 3.977 0.000104 ***

Jeudi 3.4873 0.7332 4.756 4.28e-06 ***

Vendredi 1.6673 0.7111 2.345 0.020230 *

LS (10-2008) -25.4297 5.5004 -4.623 7.59e-06 ***

LS (8-2009) 23.8545 5.2981 4.502 1.26e-05 ***

LS (12-2008) -22.0810 5.5245 -3.997 9.66e-05 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 6.623 on 154 degrees of freedom

Log likelihood = -548.1, aic = 1118, aicc = 1120, bic(corrected for length) = 4.091c(RF2453$user_defined)$`diagnostics.td-sa-last`

[1] 3.617642975 0.002968356

attr(,"description")

[1] "F with 6 degrees of freedom in the nominator and 88 degrees of freedom in the denominator"

$`diagnostics.td-i-last`

[1] 2.13370757 0.05725657

attr(,"description")

[1] "F with 6 degrees of freedom in the nominator and 88 degrees of freedom in the denominator"

$`diagnostics.fcast-insample-mean`

[1] -0.1399766 0.8888714

attr(,"description")

[1] "T with 146 degrees of freedom"

$`diagnostics.fcast-outsample-mean`

[1] -0.07115003 0.94337572

attr(,"description")

[1] "T with 146 degrees of freedom"

$`diagnostics.fcast-outsample-variance`

[1] 0.7524495 0.7517122

attr(,"description")

[1] "F with 18 degrees of freedom in the nominator and 147 degrees of freedom in the denominator"S-I Ratio

Série RF1101

Exercice

Analyser les S-I ratios et le graphique yearly components de la série brute : que remarquez vous ?

Solution

Pour cette série, le modèle est estimé depuis 2004 mais les CVS-CJO ne sont mises à jour qu’à partir de 2012.

Il y a une nette rupture de saisonnalité en 2008 qui n’affecte pas la période après 2012 (filtre M3X5 utilisé, soit pour l’estimation des coefficients saisonniers de l’année A utilise les moyennes de l’année A-3 à A+3). Ainsi, commencer l’estimation du modèle à partir de 2008 permet d’avoir un modèle de pré-ajustement mieux estimé sur le présent et la rupture de saisonnalité n’affectera pas les coefficients publiés.

Une autre solution est de rajouter un seasonal outlier en août 2008

Saisonnalité résiduelle

Série RF2561

Il y a de la saisonnalité résiduelle et une mauvaise qualité des résidus du modèle RegARIMA.

Indice

Analyser la série sur la fin de la période pour voir d’où vient la saisonnalité résiduelle. Comment pourrait-on la corriger ? Est-ce qu’il s’agit d’une rupture brute ou progressive ?

Solution

Une rupture de saisonnalité s’observe en juin 2011 : avant cette date juin était un point haut alors qu’à partir de 2011 il est au même niveau que les mois de mai et juillet. Ajout un SO à cette date corrige la rupture mais laisse une saisonnalité résiduelle qui vient du mois de décembre : on observe sur la série désaisonnalisée des pics systématiques en décembre sur les dernières années. Cette fois-ci ce n’est pas une rupture brute de la saisonnalité : le point de décembre qui était également un point haut avant 2011 devient progressivement de plus en plus bas. Le MSR de décembre (à 0,77) est d’ailleurs bien plus bas que celui des autres mois (qui sont autour de 2) ce qui suggère de prendre un filtre saisonnier plus court en décembre (le filtre actuellement choisi est M3X3). La mauvaise qualité des résidus est difficilement corrigeable, il faudrait prendre une période d’estimation beaucoup plus courtes qui ajouterait donc une instabilité des estimations. Décision : rajouter un SO en juin 2011 et utiliser le filtre M3X1 pour le mois de décembre. Pas d’intervention pour corriger la qualité des résidus.

Série RF2530 :

Il y a de la saisonnalité résiduelle (au seuil de 1 %), de l’hétéroscédasticité des résidus (au seuil de 5 %), une mauvaise décomposition (q-m2) et un problème sur la moyenne des erreurs de prévision (au seuil de 5 %).

Indice

Analyser correctement le problème de saisonnalité résiduelle.

Solution

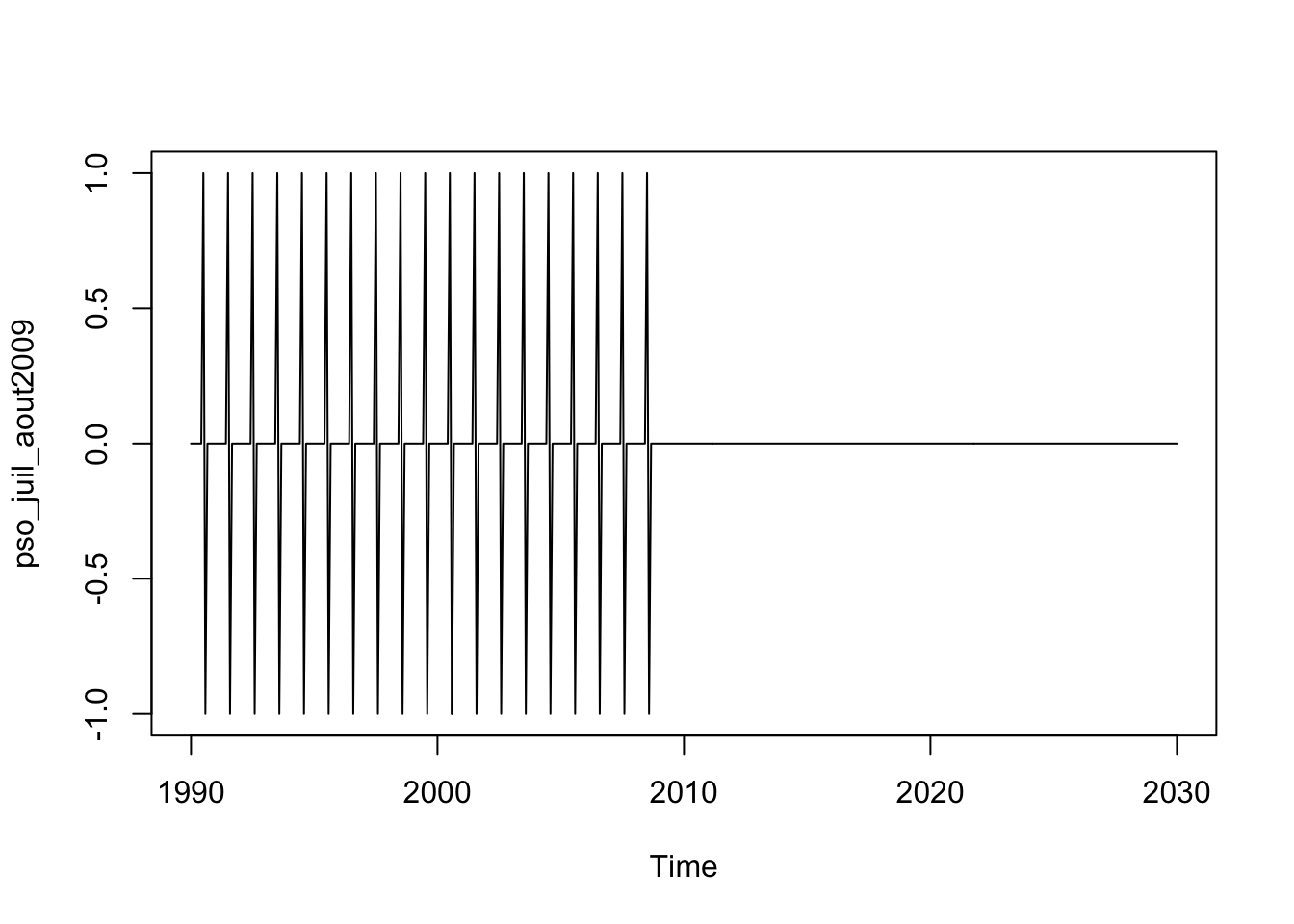

On remarque entre juillet et août 2009 un changement de saisonnalité : ajouter un pure seasonal outlier (PSO) entre juillet et août 2009 permet de corriger la saisonnalité résiduelle, l’hétéroscédasticité mais pas la mauvaise décomposition et le problème sur la moyenne des erreurs de prévision.

Solution sous R :

# Il faut créer le PSO :

pso <- function(date_rupture1,

date_rupture2,

date_deb = 1990, date_fin = 2030, frequence = 12){

x <- ts(0,start=date_deb,end=date_fin,

frequency = frequence)

per_rupture1 <- as.numeric(cycle(window(x,start=date_rupture1,end=date_rupture1)))

per_rupture2 <- as.numeric(cycle(window(x,start=date_rupture2,end=date_rupture2)))

x[(cycle(x) == per_rupture1) & (time(x) < date_rupture1)] <- 1

x[(cycle(x) == per_rupture2) & (time(x) < date_rupture2)] <- -1

x

}

pso_juil_aout2009 <- pso(2009+(7-1)/12,

2009+(8-1)/12)

plot(pso_juil_aout2009)

RF2530 <- all_models$RF2530

c(RF2530$user_defined)$`diagnostics.td-sa-last`

[1] 1.3937951 0.2260685

attr(,"description")

[1] "F with 6 degrees of freedom in the nominator and 88 degrees of freedom in the denominator"

$`diagnostics.td-i-last`

[1] 0.9615718 0.4560279

attr(,"description")

[1] "F with 6 degrees of freedom in the nominator and 88 degrees of freedom in the denominator"

$`diagnostics.fcast-insample-mean`

[1] -0.001473487 0.998826339

attr(,"description")

[1] "T with 146 degrees of freedom"

$`diagnostics.fcast-outsample-mean`

[1] -2.39348894 0.01795943

attr(,"description")

[1] "T with 146 degrees of freedom"

$`diagnostics.fcast-outsample-variance`

[1] 1.4525592 0.1157818

attr(,"description")

[1] "F with 18 degrees of freedom in the nominator and 147 degrees of freedom in the denominator"RF2530 <- x13(get_ts(RF2530),

x13_spec(RF2530,

usrdef.varEnabled = TRUE,

usrdef.var = pso_juil_aout2009,

usrdef.varType = "Seasonal"

),

userdefined = u_def_var)

c(RF2530$user_defined)$`diagnostics.td-sa-last`

[1] 2.77575446 0.01612013

attr(,"description")

[1] "F with 6 degrees of freedom in the nominator and 88 degrees of freedom in the denominator"

$`diagnostics.td-i-last`

[1] 1.8370673 0.1009677

attr(,"description")

[1] "F with 6 degrees of freedom in the nominator and 88 degrees of freedom in the denominator"

$`diagnostics.fcast-insample-mean`

[1] 1.0196171 0.3095967

attr(,"description")

[1] "T with 146 degrees of freedom"

$`diagnostics.fcast-outsample-mean`

[1] -1.86986419 0.06350511

attr(,"description")

[1] "T with 146 degrees of freedom"

$`diagnostics.fcast-outsample-variance`

[1] 1.2460664 0.2326639

attr(,"description")

[1] "F with 18 degrees of freedom in the nominator and 147 degrees of freedom in the denominator"Série RF3299

Il y a de la saisonnalité résiduelle.

Indice

Analyser correctement le problème de saisonnalité résiduelle.

Solution

Ajouter des SO en 10-2012 et 12-2015.

Séries C4672

Exercice

Dans cet exercice il y a deux séries à étudier : la série C4672 depuis 1999 et la même série mais estimée à partir de 2005.

Commencez par la série qui commence en 1999. Comment vous parait le modèle ?

Analyser le modèle de la série qui commence en 2005 et comparer les résultats.

Saisonnalité résiduelle non détectée pour modèle ensemble mais détectée si modèle coupé à partir de 2005.

Solution

Ajouter un SO 11-2008.

Série C4773

Saisonnalité résiduelle détectée.

Indice

Étudier les S-I ratio : la saisonnalité est-elle stable ?

Solution

On observe une saisonnalité plutôt stable sauf en juillet et août (étude des S-I ratio). Les S-I ratio montrent aussi en juillet et août un comportement « atypique » de l’irrégulier en début de période. On n’observe pas de changement brusque de saisonnalité. L’étude des MSR par mois suggère de prendre un filtre plus court en juillet et en août : cela permet de corriger la saisonnalité résiduelle.