# # Configurer si besoin le proxy

# proxy <- "proxy_a_definir"

# Sys.setenv(HTTPS_PROXY = proxy)

remotes::install_github("rjdemetra/rjd3toolkit",

INSTALL_opts = "--no-multiarch")2 - Correction des jours ouvrables

Désaisonnaliser une série temporelle

L’objectif de ce TP est d’apprendre à créer des régresseurs jours ouvrables personnalisés, à les utiliser dans RJDemetra/JDemetra+ et à vérifier la qualité de la correction.

Pour créer des régresseurs jours ouvrables personnalisés, deux solutions :

Le faire depuis JDemetra+, en créant un calendrier personnalisé puis en exportant les régresseurs. Voir par exemple la documentation de JDemetra+ ici et là.

Créer le calendrier depuis R à l’aide du package

rjd3toolkit.

Ce package n’étant pas sur le CRAN, pour les installer on peut par exemple utiliser la fonction remotes::install_github() :

Dans ce TP, nous nous intéresserons uniquement à la seconde option. En effet, le package R est plus flexible et permet de créer des régresseurs moins classiques que les working days et trading days.

Pour installer tous les packages utiles de ce TP, lancer le programme :

packages_to_install <- c("RJDemetra", "remotes")

packages <- packages_to_install[! packages_to_install %in% installed.packages()[,"Package"]]

if (length(packages) > 0) {

install.packages(packages)

}

packages_to_install_git <- c("rjd3toolkit", "rjd3x13", "rjd3tramoseats", "rjd3providers", "rjdemetra3")

packages_git <- packages_to_install_git[! packages_to_install_git %in% installed.packages()[,"Package"]]

if (length(packages_git) > 0) {

# # Configurer si besoin le proxy

# proxy <- "proxy_a_definir"

# Sys.setenv(HTTPS_PROXY = proxy)

remotes::install_github(

sprintf("rjdemetra/%s", packages_git),

# option utile dans certaines installations portables de Java :

INSTALL_opts = "--no-multiarch")

}1 Création de régresseurs JO avec rjd3toolkit

1.1 Création d’un calendrier

Par défaut, les régresseurs jours ouvrables de JDemetra+ ne prennent pas en compte les spécificité calendaires des pays : on ne prend pas en compte les jours fériés. Pour les prendre en compte, il faut créer son propre calendrier où l’on supposera qu’un jour férié de plus dans le mois a le même effet qu’un dimanche.

library(rjd3toolkit)Trois fonctions peuvent être utilisées pour ajouter des jours fériés :

fixed_day()pour ajouter un jour férié qui tombe à date fixe. Par exemple, pour ajouter le 8 mai :

fixed_day(month = 5, day = 8)easter_day()pour ajouter un jour férié dont le jour dépend de Pâques : le paramètreoffsetpermet de spécifier le nombre de jours avant (si négatif) ou après Pâques (si positif). Par exemple, pour ajouter la Pentecôte qui a lieu 60 jours après Pâques :

easter_day(offset = 60)single_day()pour ajouter un jour ferié qui n’a eu lieu qu’une seule fois.

single_day("1993-01-15")fixed_week_day()qui permet d’ajouter des jours fériés qui apparaissent certaines semaines de certains mois (par exemple le premier lundi du mois de septembre aux USA)

fixed_week_day(9, 1, 1) # first Monday(1) of September.special_day()qui permet d’ajouter des jours fériés par rapport à des dates déjà connues dans JDemetra+ (voir tableau ci-dessous). Comme pour la fonctioneaster_day(), le paramètreoffsetpermet de spécifier la position du jour voulu par rapport rapport à la fête pré-spécifié (par défautoffset = 0, le jour férié coïncide avec le jour pré-spécifié). Par exemple, pour ajouter le nouvel an :

special_day("NEWYEAR")| Event | Définition |

|---|---|

| NEWYEAR | Fête fixe, 1er janvier. |

| SHROVEMONDAY | Fête mobile, lundi avant le mecredi des cendres (48 jours avant pâques). |

| SHROVETUESDAY | Fête mobile, mardi avant le mecredi des cendres (47 jours avant pâques). |

| ASHWEDNESDAY | Fête mobile, 46 jours avant Pâques. |

| EASTER | Fête mobile, Pâques, varie entre le 22 mars et le 25 avril. |

| MAUNDYTHURSDAY | Fête mobile, le jeudi avant Pâques. |

| GOODFRIDAY | Fête mobile, le vendredi avant Pâques. |

| EASTERMONDAY | Fête mobile, le lendemain de Pâques. |

| ASCENSION | Fête mobile, célébrée un jeudi, 40 jours après Pâques. |

| PENTECOST | Fête mobile, 50 jours après Pâques. |

| CORPUSCHRISTI | Fête mobile, 60 jours après Pâques. |

| WHITMONDAY | Fête mobile, le jour après la Pentecôte. |

| MAYDAY | Fête fixe, 1er mai. |

| ASSUMPTION | Fête fixe, 15 août. |

| HALLOWEEN | Fête fixe, 31 octobre. |

| ALLSAINTSDAY | Fête fixe, 1er novembre. |

| ARMISTICE | Fête fixe, 11 novembre. |

| CHRISTMAS | Fête fixe, 25 décembre. |

Exercice

Créer un calendrier qui contient tous les jours fériés de la France.

Solution

FR <- national_calendar(list(

special_day("NEWYEAR"),

special_day("EASTERMONDAY"), # Lundi de Pâques

special_day("MAYDAY"), # 1er mai

special_day("ASCENSION"), # Jour de l'Ascension

fixed_day(5, 8),

special_day("WHITMONDAY"), # Lundi de Pentecôte

fixed_day(7, 14),

special_day("ASSUMPTION"), # Assomption

special_day("ALLSAINTSDAY"), # Toussaint

special_day("ARMISTICE")

))1.2 Création de régresseurs JO

Le modèle général de correction de jours ouvrables peut s’écrire de la façon suivante : \[ X_t = \sum_{i=1}^{7} \alpha_i N_{it} + \varepsilon_t \] Avec :

\(N_{it}\) le nombre de jours de lundis (\(i=1\)), …, dimanches et jours fériés (\(i=7\))

\(\alpha_i\) l’effet d’un jour de type \(i\)

Pour éviter les problèmes de multi-colinéarité, on réécrit le modèle en utilisant une modalité de référence (ici dimanche). On désaisonnalise également les régresseurs en enlevant la moyenne de long-terme : \[X_t = \sum_{i=1}^{6} \beta_i (N_{it} - N_{7t}) + \bar{\alpha} \underbrace{(N_t - \bar{N}_t)}_{LY_t} + \varepsilon_t\] Ce modèle peut être simplifié si en faisant des hypothèses sur les effets des jours ouvrés :

L’hypothèse working days correspond au cas où l’on suppose que tous les jours de la semaine (lundi à vendredi) ont le même effet (\(\alpha_1=\dots=\alpha_5\)), les samedis et les dimanches (et jours fériés) ont le même effet (\(\alpha_6=\alpha_7\)) et sont utilisés en tant que variable de contraste.

L’hypothèse trading days correspond au cas où l’on suppose que tous les jours ont un effet différent et les dimanches (et jours fériés) sont utilisés en tant que variable de constrate.

Sous JDemetra+ on ne peut utiliser que ces deux hypothèses mais rjd3toolkit permet de construire d’autres types de JO.

De manière plus générale, lorsque l’on utilise une variable de contraste, les régresseurs \(CJO_{t,i}\) associé au groupe \(i\) est calculé de la façon suivante : \[ CJO_{t,i} = \underbrace{\sum_{j\in\text{groupe }i}N_{jt}}_{ \text{nb de jours du groupe }i } - \frac{\sum_{j\in\text{groupe }i}1}{\sum_{j\in\text{groupe }0}1} \times \underbrace{\sum_{j\in\text{groupe }0}N_{jt}}_{ \text{nb de jours du groupe contraste} } \] Dans le cas working days, il y a 2 jours dans le groupe contraste (samedi et dimanche, \(\sum_{j\in\text{groupe }0}1=2\)) et 5 jours dans le groupe 1 (lundi à vendredi, \(\sum_{j\in\text{groupe }1}1=5\)). Au mois \(t\), le régresseurs JO type de jours est donc égal au nombre de jours de la semaine dans le mois, mois \(5/2\times\) nombre de jours de week-end.

Les régresseurs JO peuvent être créés à partir de 2 fonctions : htd() qui permet de les créer à partir d’un calendrier spécifique et td(). Dans ces fonctions, le paramètre le plus important est groups pour permet de faire des hypothèses sur les jours. C’est un vecteur de longueur 7 (le nombre de jours de la semaine) dont chaque élément indique à quel groupe le jour de la semaine associé correspond. La variable de contraste est associé au groupe 0.

Par exemple, groups = c(1,2,3,4,5,6,0) correspond au trading days et groups = c(1,1,1,1,1,0,0) correspond au working days.

Par exemple :

groups <- c(1, 2, 3, 4, 5, 6, 0)

frequency <- 12

start <- c(2000,1)

wkd <- calendar_td(FR, frequency = frequency, start = start, length = 12*35,

groups = groups)

wkd <- ts(wkd, start = start, frequency = frequency)

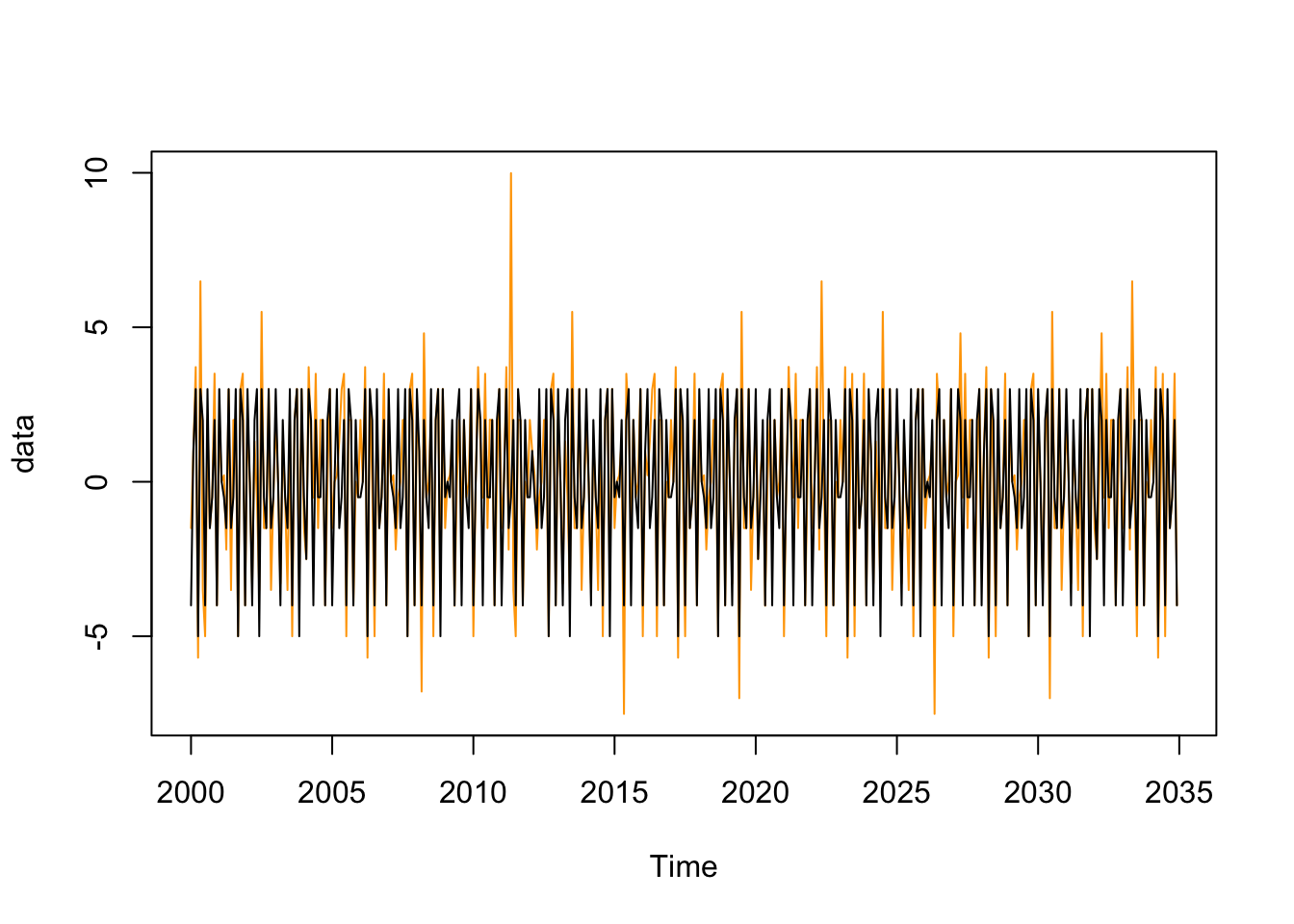

Exercice

Comparer le régresseurs JO working days créé avec le calendrier français et celui sans hypothèse sur les jours fériés (fonction td()).

Solution

groups <- c(1, 1, 1, 1, 1, 0, 0)

frequency <- 12

start <- c(2000,1)

wkd <- calendar_td(FR, frequency = frequency, start = start, length = 12*35,

groups = groups)

wkd <- ts(wkd, start = start, frequency = frequency)

wkd_def <- td(frequency = frequency, start = start, length = 12*35,

groups = groups)

wkd_def <- ts(wkd_def, start = start, frequency = frequency)

data <- ts.union(wkd, wkd_def)

plot(data, col = c("orange","black"),

plot.type = "single")

1.3 Régresseur leap year

Le régresseur année bissextile (leap year), \(LY_t\) doit être créé à la main. Il est égal à la différence entre le nombre de jours dans le mois \(t\) et le nombre de jours moyens dans le mois \(t\), \(\bar N_t\). Tous les mois ont le même nombre de jours, sauf le mois de février qui est de 29 jours tous les 4 ans. \(\bar N_t\) est donc égal à 30 ou 31 si le mois considéré n’est pas un mois de février (et donc \(N_t - \bar N_t=0\)) à 28,25 en février1. \[ LY_{t} = \begin{cases} 0,75 & \mbox{si } t \mbox{ est un mois de février bissextil } \\ -0,25 & \mbox{si } t \mbox{ est un mois de février non bissextil } \\ 0 & \mbox{sinon} \end{cases} \]

Exercice

Créer une fonction leap_year qui permet de générer le régresseur leap year.

Solution

leap_year <- function(start = 1990, end = 2030, frequency = 12){

ly <- ts(0, start = start, end = end, frequency = 12)

mois_feb <- cycle(ly) == 2

annees <- trunc(round(time(ly), 3)) # arrondi car parfois des pbs avec fonction time

# On utilise la définition exacte

is_ly <- (annees %% 400 == 0) |

((annees %% 4 == 0) & (annees %% 100 != 0))

ly[mois_feb] <- 28 - 28.2425

ly[mois_feb & is_ly] <- 29 - 28.2425

# on change si besoin la fréquence

stats::aggregate(ly, nfrequency = frequency)

}

leap_year(frequency = 12) Jan Feb Mar Apr May Jun Jul Aug Sep

1990 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

1991 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

1992 0.0000 0.7575 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

1993 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

1994 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

1995 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

1996 0.0000 0.7575 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

1997 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

1998 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

1999 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2000 0.0000 0.7575 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2001 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2002 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2003 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2004 0.0000 0.7575 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2005 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2006 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2007 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2008 0.0000 0.7575 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2009 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2010 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2011 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2012 0.0000 0.7575 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2013 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2014 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2015 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2016 0.0000 0.7575 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2017 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2018 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2019 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2020 0.0000 0.7575 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2021 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2022 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2023 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2024 0.0000 0.7575 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2025 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2026 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2027 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2028 0.0000 0.7575 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2029 0.0000 -0.2425 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000

2030 0.0000

Oct Nov Dec

1990 0.0000 0.0000 0.0000

1991 0.0000 0.0000 0.0000

1992 0.0000 0.0000 0.0000

1993 0.0000 0.0000 0.0000

1994 0.0000 0.0000 0.0000

1995 0.0000 0.0000 0.0000

1996 0.0000 0.0000 0.0000

1997 0.0000 0.0000 0.0000

1998 0.0000 0.0000 0.0000

1999 0.0000 0.0000 0.0000

2000 0.0000 0.0000 0.0000

2001 0.0000 0.0000 0.0000

2002 0.0000 0.0000 0.0000

2003 0.0000 0.0000 0.0000

2004 0.0000 0.0000 0.0000

2005 0.0000 0.0000 0.0000

2006 0.0000 0.0000 0.0000

2007 0.0000 0.0000 0.0000

2008 0.0000 0.0000 0.0000

2009 0.0000 0.0000 0.0000

2010 0.0000 0.0000 0.0000

2011 0.0000 0.0000 0.0000

2012 0.0000 0.0000 0.0000

2013 0.0000 0.0000 0.0000

2014 0.0000 0.0000 0.0000

2015 0.0000 0.0000 0.0000

2016 0.0000 0.0000 0.0000

2017 0.0000 0.0000 0.0000

2018 0.0000 0.0000 0.0000

2019 0.0000 0.0000 0.0000

2020 0.0000 0.0000 0.0000

2021 0.0000 0.0000 0.0000

2022 0.0000 0.0000 0.0000

2023 0.0000 0.0000 0.0000

2024 0.0000 0.0000 0.0000

2025 0.0000 0.0000 0.0000

2026 0.0000 0.0000 0.0000

2027 0.0000 0.0000 0.0000

2028 0.0000 0.0000 0.0000

2029 0.0000 0.0000 0.0000

2030 # ou rjd3toolkit::lp_variable()On peut également uiliser la fonction rjd3toolkit::ts_adjust() pour préajuster de l’effet année bissextile.

1.4 Exercice bilan

Exercice

Créer un objet regresseurs_JO qui contiendra tous les jeux de régresseurs plausibles. Par exemple :

le régresseur leap year

le jeu de régresseur trading days (

TD7, lundi à samedi, dimanche = contraste)le jeu de régresseur working days (

TD2, lundi =… = vendredi, samedi=dimanche=contraste)le jeu

TD3: lundi = … = vendredi, samedi et dimanche = contraste

Solution

La solution montre comment créer tous les régresseurs de JDemetra+ 3.0.0

frequency <- 12

gen_calendrier <- function(cal, frequency, start = c(1990, 1), end = c(2030, 1)) {

length = (end[1] - start[1]) * frequency + end[2] - start[2]

ly <- rjd3toolkit::lp_variable(frequency = frequency, start = start,

length = length)

# N'hésitez pas à ajouter les votre !

TD7 <- calendar_td(cal, frequency = frequency, start = start, length = length,

groups = c(1, 2, 3, 4, 5, 6, 0))

TD4 <- calendar_td(cal, frequency = frequency, start = start, length = length,

groups = c(1, 1, 1, 1, 2, 3, 0))

TD3 <- calendar_td(cal, frequency = frequency, start = start, length = length,

groups = c(1, 1, 1, 1, 1, 2, 0))

TD3c <- calendar_td(cal, frequency = frequency, start = start, length = length,

groups = c(1, 1, 1, 1, 2, 2, 0))

TD2 <- calendar_td(cal, frequency = frequency, start = start, length = length,

groups = c(1, 1, 1, 1, 1, 0, 0))

TD2c <- calendar_td(cal, frequency = frequency, start = start, length = length,

groups = c(1, 1, 1, 1, 1, 1, 0))

reg_jo <- ts(cbind(TD2, TD2c, TD3, TD3c, TD4, TD7),

start = start, frequency = frequency)

reg_jo <- ts.intersect(reg_jo,

ly)

colnames(reg_jo) <- c(

"TD2_semaine",

"TD2c_lundi_samedi",

sprintf("TD3_%s", c("semaine", "samedi")),

sprintf("TD3c_%s", c("lundi_jeudi", "vendredi_samedi")),

sprintf("TD4_%s", c("lundi_jeudi", "vendredi", "samedi")),

sprintf("TD7_%s", c("lundi", "mardi", "mercredi", "jeudi", "vendredi", "samedi")),

"leap_year")

reg_jo

}

regresseurs_JO <- gen_calendrier(FR, frequency = 12)1.5 Effet graduel de Pâques

Prenons l’exemple de la vente de chocolats. Il est assez commun d’offrir des chocolats à Pâques : il y a donc une hausse des ventes autour du lundi de Pâques. Toutefois, ces ventes ne se font pas le jour de Pâques mais plusieurs jours avant, et plus on se rapproche du jour J, plus ces ventes sont importantes. C’est ce que l’on appel l’effet graduel de Pâques. Sous JDemetra+ on peut définir le nombre de jours avant Pâques pour lequel on considère qu’il y a un effet (easter_day.duration, entre 1 et 20) ou laisser ce choix à JDemetra+.

Exercice

Serait-il pertinent de considérer un effet graduel de Noël dans le modèle Reg-ARIMA ?

Solution

Non car l’effet graduel de Noël est en fait saisonnier car c’est un jour fixe ! Pour Pâques, comme c’est une fête mobile, les jours précédents peuvent être dans des mois différents en fonction de l’année considérée. Je ne suis pas entré dans les détails mais le régresseur utilisé pour la correction de l’effet graduel de Pâques est désaisonnalisé pour ne prendre en compte que l’effet voulu

Le régresseur associé à l’effet graduel de Pâques peut être généré en utilisant la fonction rjd3toolkit::easter_variable().

2 Utilisation des régresseurs dans RJDemetra

Dans RJDemetra, pour utiliser nos régresseurs jours ouvrables personnalisés, il faut créer sa propre spécification (fonctions x13_spec() ou regarima_spec_x13()) en utilisant l’option usrdef.varEnabled = TRUE, en spécifiant les régresseurs dans usrdef.var et indiquant que les régresseurs sont des régresseurs calendaires avec l’option usrdef.varType = "Calendar". Par exemple :

library(RJDemetra)

ipi_fr <- ipi_c_eu[, "FR"]

# On arrête la série en décembre 2019 pour éviter les changements de résultats

# liés aux futures actualisation des données de RJDemetra

ipi_fr <- window(ipi_fr, end = c(2019, 12))

# on garde le jeu reg6

wkd <- regresseurs_JO[,c(grep("TD7", colnames(regresseurs_JO), value = TRUE),

"leap_year")]

# Pour simplifier l'output, on enlève le "TD7_"

# mais ce n'est pas obligatoire

colnames(wkd) <- gsub("TD7_", "", colnames(wkd))

myspec1 <- regarima_spec_x13(spec = "RG5c",

usrdef.varEnabled = TRUE,

usrdef.var = wkd,

usrdef.varType = "Calendar",

easter.enabled = FALSE)

myreg1 <- regarima(ipi_fr, myspec1)

summary(myreg1)y = regression model + arima (0, 1, 1, 0, 1, 1)

Model: RegARIMA - X13

Estimation span: from 1-1990 to 12-2019

Log-transformation: yes

Regression model: no mean, trading days effect(7), no leap year effect, no Easter effect, outliers(2)

Coefficients:

ARIMA:

Estimate Std. Error T-stat Pr(>|t|)

Theta(1) -0.49684 0.04765 -10.43 <2e-16 ***

BTheta(1) -0.63951 0.04259 -15.01 <2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Regression model:

Estimate Std. Error T-stat Pr(>|t|)

lundi 0.003597 0.001232 2.920 0.003727 **

mardi 0.009278 0.001378 6.735 6.82e-11 ***

mercredi 0.005957 0.001403 4.246 2.80e-05 ***

jeudi 0.011928 0.001463 8.154 6.66e-15 ***

vendredi 0.005258 0.001427 3.686 0.000264 ***

samedi -0.014409 0.001289 -11.176 < 2e-16 ***

leap_year 0.020025 0.005427 3.690 0.000260 ***

LS (11-2008) -0.080465 0.014119 -5.699 2.58e-08 ***

LS (1-2009) -0.070533 0.014138 -4.989 9.62e-07 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.01707 on 335 degrees of freedom

Log likelihood = 916.7, aic = 1396, aicc = 1397, bic(corrected for length) = -7.955

Pour information

Pour ne pas repartir de zéro et avoir des modèles, il y a sous JDemetra+ 13 spécifications pré-définies décrites ici ou dans l’aide des fonction RJDemetra associés (?regarima, ?x13 ou ?tramoseats).

Pour faire des tests multiples sur les régresseurs jours ouvrables, on peut utiliser la fonction car::linearHypothesis(). Dans le modèle précédent, il parait clair que les régresseurs jours ouvrables sont significatifs. Toutefois, on peut se demander, si par parcimonie on peut simplifier le modèle en regroupant les jours de la semaine :

library(car)

linearHypothesis(myreg1,

c("lundi", "mardi", "mercredi", "jeudi", "vendredi", "samedi"),

c(0, 0, 0, 0, 0, 0), test = "F")Linear hypothesis test

Hypothesis:

lundi = 0

mardi = 0

mercredi = 0

jeudi = 0

vendredi = 0

samedi = 0

Model 1: restricted model

Model 2: myreg1

Res.Df Df F Pr(>F)

1 341

2 335 6 207.82 < 2.2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1linearHypothesis(myreg1,

c("lundi = mardi","mardi = mercredi","mercredi = jeudi","jeudi = vendredi"), test = "F")Linear hypothesis test

Hypothesis:

lundi - mardi = 0

mardi - mercredi = 0

mercredi - jeudi = 0

jeudi - vendredi = 0

Model 1: restricted model

Model 2: myreg1

Res.Df Df F Pr(>F)

1 339

2 335 4 4.9866 0.0006461 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Exercice

Essayez maintenant sur vos propres séries. Tester de laisser ou non l’effet graduel de Pâques (easter.enabled = TRUE).

3 Utilisation des régresseurs dans rjdemetra3

Dans rjdemetra3, pour utiliser nos régresseurs jours ouvrables personnalisés, il faut :

créer sa propre spécification (fonctions

rjd3x13::x13_spec()ourjd3x13::regarima_spec)ajouter les régresseurs dans le contexte grâce au paramètre

contextderjd3x13::x13()et avec la fonctionrjd3toolkit::modelling_context()modifier la spécification avec la fonction

rjd3toolkit::set_tradingdays().

ipi_fr <- RJDemetra::ipi_c_eu[, "FR"]

ctxt <- rjd3toolkit::modelling_context(

# on crée un groupe de variables "cjo" contenant les régresseurs

variables = list(cjo = regresseurs_JO)

)

spec1_jd3 <- rjd3x13::spec_regarima("rg5c") |>

rjd3toolkit::set_tradingdays(

option = "UserDefined",

uservariable = paste0("cjo.", c(grep("TD7", colnames(regresseurs_JO), value = TRUE),

"leap_year"))

)

reg1_jd3 <- rjd3x13::regarima(ipi_fr, spec1_jd3, ctxt)

summary(reg1_jd3)Log-transformation: no

SARIMA model: (0,1,1) (0,1,1)

Coefficients

Estimate Std. Error T-stat Pr(>|t|)

theta(1) -0.51202 0.04678 -10.95 <2e-16 ***

btheta(1) -0.55596 0.05261 -10.57 <2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Regression model:

Estimate Std. Error T-stat Pr(>|t|)

cjo.TD7_lundi 0.3291 0.1342 2.453 0.014659 *

cjo.TD7_mardi 0.9651 0.1423 6.781 5.21e-11 ***

cjo.TD7_mercredi 0.5998 0.1454 4.125 4.65e-05 ***

cjo.TD7_jeudi 1.1245 0.1533 7.334 1.60e-12 ***

cjo.TD7_vendredi 0.5439 0.1478 3.681 0.000270 ***

cjo.TD7_samedi -1.4565 0.1335 -10.913 < 2e-16 ***

cjo.leap_year 1.9840 0.5456 3.637 0.000318 ***

easter -1.1814 0.3735 -3.164 0.001697 **

LS (2008-11-01) -8.8340 1.4826 -5.958 6.29e-09 ***

LS (2009-01-01) -7.0031 1.4846 -4.717 3.48e-06 ***

AO (2020-03-01) -20.8423 1.8064 -11.538 < 2e-16 ***

TC (2020-04-01) -37.3780 1.8870 -19.809 < 2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Number of observations: 372 , Number of effective observations: 359 , Number of parameters: 15

Loglikelihood: -731.5383

Standard error of the regression (ML estimate): 1.844427

AIC: 1493.077 , AICc: 1494.476 , BIC: 1551.326 Une autre façon de faire est d’ajouter le calendrier de la France comme calendrier par défaut, ce qui permet de garder les options de JDemetra+ comme le préajustement de l’effet leap-year ou la sélection automatique des jeux de régresseurs.

ctxt <- rjd3toolkit::modelling_context(

# on appelle "FR" le calendrier

calendars = list(FR = FR),

# on crée un groupe de variables "cjo" contenant les régresseurs

variables = list(cjo = regresseurs_JO)

)

spec2_jd3 <- rjd3x13::spec_regarima("rg5c") |>

rjd3toolkit::set_tradingdays(

calendar.name = "FR"

)

reg2_jd3 <- rjd3x13::regarima(ipi_fr, spec2_jd3, ctxt)

summary(reg2_jd3)Log-transformation: no

SARIMA model: (0,1,1) (0,1,1)

Coefficients

Estimate Std. Error T-stat Pr(>|t|)

theta(1) -0.51202 0.04678 -10.95 <2e-16 ***

btheta(1) -0.55596 0.05261 -10.57 <2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Regression model:

Estimate Std. Error T-stat Pr(>|t|)

monday 0.3291 0.1342 2.453 0.014659 *

tuesday 0.9651 0.1423 6.781 5.21e-11 ***

wednesday 0.5998 0.1454 4.125 4.65e-05 ***

thursday 1.1245 0.1533 7.334 1.60e-12 ***

friday 0.5439 0.1478 3.681 0.000270 ***

saturday -1.4565 0.1335 -10.913 < 2e-16 ***

lp 1.9840 0.5456 3.637 0.000318 ***

easter -1.1814 0.3735 -3.164 0.001697 **

LS (2008-11-01) -8.8340 1.4826 -5.958 6.29e-09 ***

LS (2009-01-01) -7.0031 1.4846 -4.717 3.48e-06 ***

AO (2020-03-01) -20.8423 1.8064 -11.538 < 2e-16 ***

TC (2020-04-01) -37.3780 1.8870 -19.809 < 2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Number of observations: 372 , Number of effective observations: 359 , Number of parameters: 15

Loglikelihood: -731.5383

Standard error of the regression (ML estimate): 1.844427

AIC: 1493.077 , AICc: 1494.476 , BIC: 1551.326

Exercice

Pourquoi les deux modèles sont différents ?

Solution

Le modèle étant multiplicatif, la série est pré-ajustée de l’effet année bissextile, ce qui fait que le régresseur n’est pas utilisé !

Pour faire des tests multiples sur les régresseurs jours ouvrables, on peut utiliser la fonction car::linearHypothesis(). Dans le modèle précédent, il parait clair que les régresseurs jours ouvrables sont significatifs. Toutefois, on peut se demander, si par parcimonie on peut simplifier le modèle en regroupant les jours de la semaine :

library(car)

linearHypothesis(reg2_jd3,

c("monday", "tuesday", "wednesday", "thursday", "friday", "saturday"),

c(0, 0, 0, 0, 0, 0), test = "F")Linear hypothesis test

Hypothesis:

monday = 0

tuesday = 0

wednesday = 0

thursday = 0

friday = 0

saturday = 0

Model 1: restricted model

Model 2: reg2_jd3

Res.Df Df F Pr(>F)

1 350

2 344 6 172.69 < 2.2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 14 Test de la présence de jours ouvrables résiduels

Un point important lorsque le fait de la correction de jours ouvrables est de tester s’il reste un effet jour ouvrable après la correction. La fonction rjd3toolkit::td_f() peut aider à le faire.

Généralement ce test est effectué après la décomposition, sur la composante désaisonnalisée ou sur l’irrégulier. Plutôt que la fonction regarima on va utiliser la fonction x13 qui effectue la décomposition sur la série linéarisée. Ces tests sont disponibles dans le sous-objet .$diagnostics ("f-test on sa (td)" et "f-test on i (td)") :

myspec1_sa <- x13_spec(spec = "RSA5c",

usrdef.varEnabled = TRUE,

usrdef.var = wkd,

usrdef.varType = "Calendar",

easter.enabled = FALSE)

mysa <- x13(ipi_fr, myspec1_sa)

# On retrouve d'ailleurs la partie regarima

# summary(mysa$regarima)

mysa$diagnosticsRelative contribution of the components to the stationary

portion of the variance in the original series,

after the removal of the long term trend

Trend computed by Hodrick-Prescott filter (cycle length = 8.0 years)

Component

Cycle 1.931

Seasonal 51.386

Irregular 0.564

TD & Hol. 2.828

Others 43.502

Total 100.212

Combined test in the entire series

Non parametric tests for stable seasonality

P.value

Kruskall-Wallis test 0.000

Test for the presence of seasonality assuming stability 0.000

Evolutive seasonality test 0.021

Identifiable seasonality present

Residual seasonality tests

P.value

qs test on sa 1.000

qs test on i 1.000

f-test on sa (seasonal dummies) 0.999

f-test on i (seasonal dummies) 0.997

Residual seasonality (entire series) 1.000

Residual seasonality (last 3 years) 0.999

f-test on sa (td) 0.001

f-test on i (td) 0.001Sous JDemetra+, les tests affichés portent sur les 8 dernières années et dans RJDemetra sur la série entière ! Pour reproduire les résultats de JDemetra+, utiliser la fonction rjd3toolkit::td_f(). Pour le test, six spécifications différentes sont possibles :

Par défaut sous JDemetra+ et

model = "R100"sousrjd3toolkit\[ y_t=c + \alpha y_{t-1} + \sum_{i=1}^{6} \beta_i (N_{it} - N_{7t}) + \varepsilon_t \]model = "D1"\[ \Delta y_t - \overline{\Delta y} =\sum_{i=1}^{6} \beta_i \Delta(N_{it} - N_{7t}) + \varepsilon_t \]model = "DY"\[ \Delta_s y_t - \overline{\Delta_s y} =\sum_{i=1}^{6} \beta_i \Delta_s(N_{it} - N_{7t}) + \varepsilon_t \]model = "D1DY"\[ \Delta_s \Delta y_t - \overline{\Delta_s \Delta y} =\sum_{i=1}^{6} \beta_i \Delta_s\Delta(N_{it} - N_{7t}) + \varepsilon_t \]model = "AIRLINE"\[ y_t =\sum_{i=1}^{6} \beta_i (N_{it} - N_{7t}) + \varepsilon_t\text{ avec }\varepsilon_t\sim ARIMA(0,1,1)(0,1,1) \]model = "R011"\[ y_t =\sum_{i=1}^{6} \beta_i (N_{it} - N_{7t}) + \varepsilon_t\text{ avec }\varepsilon_t\sim ARIMA(0,1,1) \]model = "WN"\[ y_t - \bar y =\sum_{i=1}^{6} \beta_i (N_{it} - N_{7t}) + \varepsilon_t \]

avec \(y_t\) pris en logarithme si le schéma est multiplicatif. Dans tous les cas \((H_0):\beta_1=\dots = \beta_6=0\) et les régresseurs utilisés ne prennent pas en compte le calendrier personnalisé que l’on a créé !

library(rjd3toolkit)

sa <- mysa$final$series[,"sa"]

i <- mysa$final$series[,"i"]

if (mysa$regarima$model$spec_rslt[,"Log transformation"]) {

sa <- log(sa)

i <- log(i)

}

rjd3toolkit::td_f(sa, nyears = 8, model = "R100")Value: 1.279144

P-Value: 0.2751 rjd3toolkit::td_f(i, nyears = 8, model = "R100")Value: 1.210807

P-Value: 0.3084 # Résultats différents sur l'ensemble de la série

rjd3toolkit::td_f(sa, nyears = 0, model = "R100")Value: 3.229296

P-Value: 0.0042 rjd3toolkit::td_f(i, nyears = 0, model = "R100")Value: 2.703662

P-Value: 0.0140 En réalité les tests affichés dans JDemetra+ et RJDemetra ne sont pas effectuées sur les composantes “finales” de l’irrégulier et la série désaisonnalisée, mais sur les composantes issues de X-11 avant ajout des points atypiques du préajustement. Pour X-13-ARIMA ces séries ne pour l’instant pas facilement exportables (et ce n’est sûrement pas possible de l’exporter depuis JDemetra+), mais heureusement pour vous, il existe une “solution”2 :

extract_sa_cmp <- function(x, comp = "sa", forecast = FALSE){

# valeurs possibles pour comp : y, t, sa, s, i

jmodel <- suppressWarnings(jx13(get_ts(x), x13_spec(x)))

jres <- jmodel$result@internal$getResults()

jres <- new(Class = "X13_java", internal = jres)

if (forecast) {

s_forecast = "_f"

} else {

s_forecast = ""

}

RJDemetra:::result(jres,

sprintf("decomposition.%s_cmp%s",

comp,

s_forecast))

}

sa <- extract_sa_cmp(mysa, "sa")

i <- extract_sa_cmp(mysa, "i")

if (mysa$regarima$model$spec_rslt[,"Log transformation"]) {

sa <- log(sa)

i <- log(i)

}

# Pour mettre tous les résultats sous forme de matrice :

t(simplify2array(

list(

rjd3toolkit::td_f(sa, nyears = 0, model = "R100"),

rjd3toolkit::td_f(sa, nyears = 8, model = "R100"),

rjd3toolkit::td_f(i, nyears = 0, model = "R100"),

rjd3toolkit::td_f(i, nyears = 8, model = "R100"))

)) value pvalue

[1,] 4.748905 0.000112579

[2,] 5.20653 0.0001260325

[3,] 3.970278 0.000732039

[4,] 3.639568 0.002840268 Avec rjdemetra3 ces composantes sont directement exportables :

x13_jd3 <- rjd3x13::x13(

ipi_fr,

rjd3x13::x13_spec("rsa5c") |>

rjd3toolkit::set_tradingdays(

calendar.name = "FR"

),

ctxt)

sa <- x13_jd3$result$decomposition$d11

i <- x13_jd3$result$decomposition$d13

if (x13_jd3$result$preprocessing$description$log) {

sa <- log(sa)

i <- log(i)

}

sa <- window(sa, start = start(ipi_fr), end = end(ipi_fr))

i <- window(i, start = start(ipi_fr), end = end(ipi_fr))En utilisant la fonction rjd3toolkit::sarima_estimate() et le package car, vous pouvez aussi construire vous-même le test3 :

car::linearHypothesis(

rjd3toolkit::sarima_estimate(

sa,

order = c(0, 1, 1),

seasonal = c(0, 0, 0),

mean = FALSE,

xreg = rjd3toolkit::td(s = sa)

),

c("group_1 = 0", "group_2 = 0", "group_3 = 0",

"group_4 = 0", "group_5 = 0", "group_6 = 0"),

test = "F"

)Linear hypothesis test

Hypothesis:

group_1 = 0

group_2 = 0

group_3 = 0

group_4 = 0

group_5 = 0

group_6 = 0

Model 1: restricted model

Model 2: rjd3toolkit::sarima_estimate(sa, order = c(0, 1, 1), seasonal = c(0,

0, 0), mean = FALSE, xreg = rjd3toolkit::td(s = sa))

Res.Df Df F Pr(>F)

1 369

2 363 6 3.5528 0.00197 **

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1Une autre solution est de passer par les objets jSA et d’exporter les indicateurs "diagnostics.td-i-last" et "diagnostics.td-sa-last", ou bien de rajouter ces indicateurs dans le paramètre userdefined de x13() :

jsa <- jx13(get_ts(mysa), x13_spec(mysa))

get_indicators(jsa,"diagnostics.td-sa-last")$`diagnostics.td-sa-last`

[1] 3.23497794 0.00641261

attr(,"description")

[1] "F with 6 degrees of freedom in the nominator and 88 degrees of freedom in the denominator"get_indicators(jsa,"diagnostics.td-i-last")$`diagnostics.td-i-last`

[1] 3.284855968 0.005800128

attr(,"description")

[1] "F with 6 degrees of freedom in the nominator and 88 degrees of freedom in the denominator"mysa <- x13(ipi_fr, myspec1_sa, userdefined = c("diagnostics.td-sa-last", "diagnostics.td-i-last"))

mysa$user_defined$`diagnostics.td-sa-last`[1] 3.23497794 0.00641261

attr(,"description")

[1] "F with 6 degrees of freedom in the nominator and 88 degrees of freedom in the denominator"mysa$user_defined$`diagnostics.td-i-last`[1] 3.284855968 0.005800128

attr(,"description")

[1] "F with 6 degrees of freedom in the nominator and 88 degrees of freedom in the denominator"# # ou :

# t(simplify2array(

# mysa$user_defined

# ))Privilégier plutôt ces deux dernières solutions, cela évite se regarder le schéma de décomposition (mais on ne peut pas personnaliser le test).

Exercice

Essayez de corriger l’effet JO résiduel sur cette série.

Indice

La spécification parait bonne, les régresseurs sont tous significatifs mais le modèle ARIMA est estimé sur 30 ans, ce qui peut paraître beaucoup.

Solution

# Une option serait de couper les régresseurs JO en deux

td_reg_post_2003 <- td_reg_pre_2003 <-

regresseurs_JO[,grep("TD7", colnames(regresseurs_JO))]

window(td_reg_pre_2003, end = c(2002, 12)) <- 0

window(td_reg_post_2003, start = c(2003, 1)) <- 0

wkd2 <- ts.union(td_reg_pre_2003, td_reg_post_2003,

leap_year(frequency = 12))

colnames(wkd2) <- c(paste0(c("lundi","mardi","mercredi","jeudi","vendredi",

"samedi"),"_av2003"),

paste0(c("lundi","mardi","mercredi","jeudi","vendredi",

"samedi"),"_ap2003"),"leap_year")

myspec2_sa <- x13_spec(spec = "RSA5c",

usrdef.varEnabled = TRUE,

usrdef.var = wkd2,

usrdef.varType = "Calendar",

easter.enabled = FALSE)

mysa2 <- x13(ipi_fr, myspec2_sa,

userdefined = c("diagnostics.td-sa-last", "diagnostics.td-i-last"))

summary(mysa2$regarima)y = regression model + arima (0, 1, 1, 0, 1, 1)

Model: RegARIMA - X13

Estimation span: from 1-1990 to 12-2020

Log-transformation: no

Regression model: no mean, trading days effect(13), no leap year effect, no Easter effect, outliers(4)

Coefficients:

ARIMA:

Estimate Std. Error T-stat Pr(>|t|)

Theta(1) -0.49203 0.04773 -10.31 <2e-16 ***

BTheta(1) -0.54474 0.04704 -11.58 <2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Regression model:

Estimate Std. Error T-stat Pr(>|t|)

lundi_av2003 0.5617 0.1626 3.454 0.000617 ***

mardi_av2003 1.1308 0.1855 6.097 2.80e-09 ***

mercredi_av2003 0.5341 0.1906 2.802 0.005355 **

jeudi_av2003 1.3022 0.1969 6.613 1.37e-10 ***

vendredi_av2003 0.5584 0.1908 2.926 0.003650 **

samedi_av2003 -1.7750 0.1762 -10.074 < 2e-16 ***

lundi_ap2003 0.3172 0.2138 1.484 0.138814

mardi_ap2003 0.5908 0.2131 2.772 0.005862 **

mercredi_ap2003 0.8161 0.2235 3.652 0.000299 ***

jeudi_ap2003 0.7963 0.2374 3.354 0.000881 ***

vendredi_ap2003 0.5458 0.2311 2.362 0.018725 *

samedi_ap2003 -1.0733 0.1967 -5.455 9.12e-08 ***

leap_year 2.0353 0.5391 3.775 0.000187 ***

TC (4-2020) -37.7719 1.8876 -20.010 < 2e-16 ***

AO (3-2020) -21.0048 1.7922 -11.720 < 2e-16 ***

LS (11-2008) -8.4349 1.4769 -5.711 2.35e-08 ***

LS (1-2009) -6.8261 1.4803 -4.611 5.57e-06 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 1.811 on 339 degrees of freedom

Log likelihood = -724.9, aic = 1490, aicc = 1492, bic(corrected for length) = 1.5t(simplify2array(

mysa2$user_defined

)) [,1] [,2]

diagnostics.td-sa-last 2.179743 0.05236055

diagnostics.td-i-last 2.675582 0.01968899Notes de bas de page

En réalité, la vraie valeur est 28,2425. En effet, une année bissextile est une année divisible par 4 mais pas par 100, sauf si elle est divisible par 400 : 1900 n’était pas une année bissextile mais 2000 l’était !↩︎

Vous remarquerez que le résultat est différent de celui affiché dans JDemetra+ : cela vient de la méthode d’estimation utilisée !↩︎

Vous pouvez également utiliser le code vu dans les sections 2 et 3 pour estimer un modèle automatique.↩︎